Sektörlerde illerin payını yansıtan “büyüklük” göstergelerine göre İstanbul, yüzde 21,2 oranla mobilyanın başkenti oldu. İstanbul’u yüzde 19,5 ile Kayseri, yüzde 12,4 ile Bursa takip etti. Ayrıca İstanbul, 14 sektörde liderliği bırakmadı.

Sanayi Bakanlığı’nın Girişimci Bilgi Sistemi’nde (GBS) yer alan verilere göre, Tekirdağ, 6 sektörde ilk 3 büyük üretici il arasında. 2 sektörde ise lider konumuna geldi. Gaziantep, tekstilde İstanbul’un bile önünde. Kayseri, ancak İstanbul hariç tutulduğunda ‘mobilya başkenti’ unvanını koruyabiliyor. İstanbul, 14 sektörde hala ‘başkent.’ 8 sektörde liderlik başka illerde.

Girişimci Bilgi Sistemi’nin, en son girilen 2015 yılı net satış verilerini baz alan büyüklük, başatlık uzmanlık parametrelerinde, “büyüklük” göstergeleri, “bir sektörün ne kadarının (%) seçilen bir il/bölgede olduğunu”, başka bir ifade ile hangi ilin hangi sektörün ‘başkenti’ olduğunu ortaya koyuyor. Türkiye ekonomisinin lokomotif illerini de ortaya koyan 2015 verileri “Tekirdağ vakası”na işaret ediyor. Çorlu ve Çerkezköy’deki sanayi üretimi, Tekirdağ’ı 6 sektörde öne çıkarmış durumda. Kırklareli de 2 sektörde ilk üç il içine giriyor.

Kocaeli 8 sektörde lider

İstanbul’un yanı sıra Bursa, Kocaeli, İzmir, Ankara gibi kentlerin sanayi ağırlıkları biliniyor. Ancak GBS verilerine göre son dönemde öne çıkan başka kentler de var. Türkiye’de milli hasılanın yaklaşık yüzde 25’inin üretildiği İstanbul özel konumu nedeniyle hariç tutularak yapılan incelemeye göre Kocaeli 8, İzmir 5, Bursa 2, Tekirdağ 2, Ankara 2, Gaziantep 1, Manisa 1, Kayseri 1 sektörde en yüksek üretimin yapıldığı il olarak öne çıkıyor. Trakya illerinden Edirne hiçbir sektörde ilk 3’e bile giremezken, Tekirdağ 6 sektörde ilk 3 büyük üretici il arasında yer alıyor. Elektrikli teçhizat imalatı ile makine ekipman imalatında ise (İstanbul hariç) bir numara durumunda. Kırklareli 2 sektörde (eczacılık ürünleri imalatı ve giyim eşyası üretiminde) ilk üç il arasında.

Demiryolu liderliği Ankara’da

Gaziantep, (İstanbul da dahil) Türkiye’de tekstilin başkenti durumunda. Türkiye genelinde bu sektördeki payı yüzde 17.3’ü buluyor. Bilgisayar, elektronik ve optik ürünler imalatının başkenti Manisa. Bu sektörde yüzde 32.4 payı ile İstanbul’un bile önünde yer alıyor. “Anadolu kaplanı” iller arasında görülen Kayseri sadece mobilya sektöründe, (o da İstanbul hariç tutulduğunda) en yüksek üretimin yapıldığı kent olarak görünüyor. Otomotivde beklendiği gibi Bursa ve Kocaeli öne çıkarken, deniz ve demiryolu araçları üretimini kapsayan “diğer ulaşım araçlarında” Ankara, Yalova ve Eskişehir öne çıkıyor. Ankara yüzde 26.1 payla, bu sektörde İstanbul’un da önünde yer alıyor.

İktisadi faaliyet kollarının coğrafi bölgeler veya iller bazında taşıdığı özelliklerin basit ve anlaşılabilir sayısal göstergelerle özetlenmesi, gerek piyasa profesyonelleri, gerek politika yapıcılar, gerekse akademisyenler açısından önem taşıyor. Bu çerçevede, büyüklük, başatlık ve uzmanlaşma olarak adlandırılan üç temel oran uygulamada sık başvurulan ölçüler arasında yer alıyor. Bir sektörün bir il/bölgenin değerinden aldığı pay kadar bu payın ülke genelindeki görüntüden farklılaşma oranı da önemli bir bilgi sağlıyor. Sektörün bir ildeki payının, aynı sektörün ülke genelindeki payına oranı bir uzmanlaşma göstergesi olarak kullanılıyor.

İstanbul, 14 sektörde en büyük üretici

Türkiye ekonomisinde büyük ağırlığı olan İstanbul, birçok sektörde de ‘başkent’ durumunda. Bakanlığın illerin paylarını gösteren GBS verilerine göre 14 sektörde en büyük üretim yeri olarak dikkat çekiyor. Sadece 8 sektörde birincilik başka illerde. Bu sektörler şöyle: Tütün ürünleri imalatı (İzmir), tekstil (Gaziantep), ağaç ürünleri (Kocaeli), rafine petrol ürünleri (Kocaeli, İzmir), kimya (Kocaeli), bilgisayar elektronik optik ürünler (Manisa), motorlu kara taşıtı (Bursa, Kocaeli) ve diğer ulaşım araçlarında (Ankara, Yalova) önemli üretici olmakla birlikte bir numara değil.

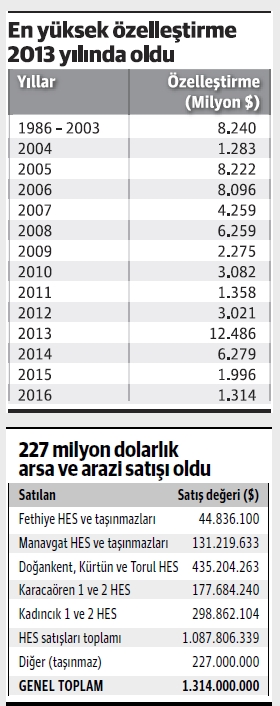

Özelleştirmede 2016 yılı, son 12 yılın en düşük cirosuyla kapandı

Özelleştirmede 2016, son 12 yılın en düşük cirosuyla kapandı. Geçen yıl Özelleştirme İdaresi’nin (ÖİB) yaptığı işlemlerin (bağlı ortaklık, iştirak, tesis ve varlık satışı) toplamı 1.3 milyar dolarda kaldı. Bundan daha düşük seviye 1 milyar 283 milyon dolarla 2004 yılında gerçekleşmişti. Özelleştirme işlemleri 2013 yılında 12.5 milyar dolarla zirve yapmıştı. 2016 rakamı (1.3 milyar dolar) bu zirvenin yüzde 12.5’i düzeyinde. Başka bir ifadeyle 9’da 1’i seviyesinde kalmış oldu.

Türkiye’de özelleştirme uygulamaları, büyük ve değerli varlıkların çoğunlukla satılması sonrasında, 2013 yılından bu yana sistemli olarak yıldan yıla düşüyor. 2013’teki 12.5 milyar dolarlık özelleştirmeden sonra 2014’te 6.3 milyar dolarlık, 2015’te de 2 milyar dolarlık özelleştirme yapılmıştı.

2016 yılı işlemlerinin büyük kısmını, geçen yıl olduğu gibi arsa arazi satışları oluşturuyor. ÖİB, 2016’da EÜAŞ’e ait 5 grup HES özelleştirmesi satışı gerçekleştirdi. Fethiye HES, Manavgat HES, Doğankent, Kürtün ve Torul HES, Karacaören 1 ve 2, Kadıncık 1 ve 2’nin özelleştirmesi gerçekleştirildi. 2016 yılındaki 1 milyar 314 milyon dolarlık satışın 1 milyar 98 milyon dolarlık kısmını bu satışlar oluşturuyor. Bunların dışında, Şeker Fabrikaları, TEDAŞ, Tekel ve Maliye Hazinesi’ne ait yüzlerce irili ufaklı arsa, arazi, taşınmaz satışı yapıldı.

Satışı yapılan ancak 2016 itibariyle ihalesi yapılan ancak onay devir süreci tamamlanmadığı için kesinleşmeyen işlemler de var. Bu işlemlerin toplamı 1 milyar 149 milyon dolar olarak gözüküyor. Bunlar arasında Almus ve Köklüce HES, TP Petrol Dağıtım A.Ş. (159.2 milyon dolar), Menzelet ve Kılavuzlu HES (401.7 milyon dolar) Tortum, Şanlıurfa, Kemer ve Adıgüzel HES var.

4 önemli varlık portföyde

Özelleştirme kapsam programında olan ve ihale hazırlık çalışmaları devam eden en önemli varlıklar İzmir Limanı, Milli Piyango, Otoyollar ve Köprüler ile Tekirdağ Limanı olarak gözüküyor. Milli Piyango’nun ihalesi yenilenecek ancak bu kurum, yeni kurulan Varlık Fonu’na devrediliyor. Fon üzerinden özelleştirilmesi gündemde. Otoyollar ve köprüler ihalesi de iptal edilmişti. Bu varlıkların yeniden yapılandırılarak satışı için çalışma yapılıyor. İzmir Limanı yük ve kruvaziyer olarak yeniden yapılandırıldı. Liman sahası imar planı çalışmaları ve ÇED süreçleri tamamlandı. İhale hazırlıklar devam ediyor. Ayrıca satışı gündemde olan HES’ler de bulunuyor. Kepez 2, Yenice, Kesikköprü, Derbent, Çamlıgöze, Seyhan 1, Seyhan 2 ve Yüreğir’in ihaleleri olacak. 7 Proje Grup Başkanlığı Portföyü’nde bulunan yüzlerce taşınmaz, tta Gayrimenkul A.Ş portföyündeki taşınmazların satışı gerçekleştirilecek. Bazı varlıkların tasfiyesi gerçekleştirilecek. ÖİB portföyünde, yukarda sayılanların dışında halen şu varlıklar bulunuyor:

Doğal Elektrik: İçindeki 9 santralin özelleştirilmesi tamamlandı. Önemli bir varlığı bulunmuyor. Doğusan Boru: Yüzde 56,09’u ÖİB’ye ait. Şimdiye kadar 5 kez ihaleye çıkıldı. İptal ve teklif gelmemesi gibi nedenlerle tamamlanamadı. Değerlendirme çalışmaları devam ediyor.

Hidrojen Peroksit: Yüzde 28.2’si ÖİB’de. İhalesi yapılmadı.

TDİ: En önemli varlığı Tekirdağ Limanı. Ayrıca Sarayburnu, Kuruçeşme Rıhtımı, Gökçeada Kuzu ve Uğurlu limanları, Güllük Limanı, Paşalimanı Su İskelesi de kurum bünyesinde.

Sümer Holding: Birçok varlığı özelleştirildi. Bünyesinde toplanan bazı varlıkların tasfiye ve özelleştirme çalışmaları devam ediyor.

Karadeniz Bakır İşletmeleri: Tüm üretim birimleri özelleştirildi. Tasfiye işlemleri devam ediyor.

Kayseri Şeker Fabrikası: Kurumda ÖİB’nin yüzde 11 hissesi var. 3 kez ihale ilanına çıkıldı, iptal edildi. Değerlendirmeler sürüyor.